2024欧洲杯官网入口客岁下半年新车利润较上半年下落-欧洲杯网页线上买球-官方网站

发布日期:2025-07-17 09:31 点击次数:194

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

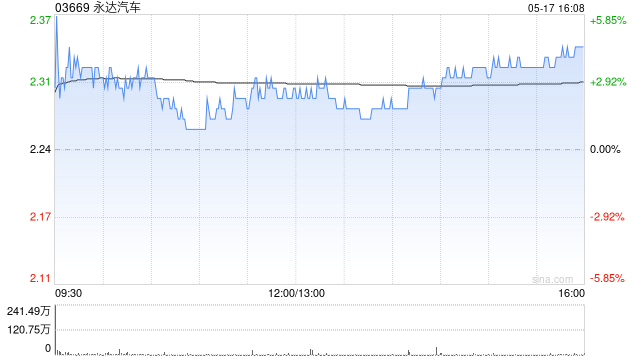

瑞银发布征询讲解称,保管永达汽车(03669)“沽售”评级,并将其2024至2026年每股盈利预测下调27%至38%,以反应新车利润压力超预期。另将永达的中期盈利增长率预测由2%上调至3%。但倡导价由1.02港元上调至1.15港元。

讲解引述永达汽车惩处层称,客岁新车销售量同比跌约8%,主要受良马及保时捷累赘。客岁下半年新车利润较上半年下落,因受零卖扣头扩大、新车销售及筹办就业的毛利率较上半年基本抓平影响。至于受店铺关闭影响,售后就业收入增长同比抓平。期内公司二手车销售量同比跌20%,但毛利率保管在5%至6%水平。

此外,永达预期良马及保时捷本年在中国商场的销售量倡导同比略为下降,惩处层对新车利润提醒为至少到来岁才有契机转盈。尽管来自独处新动力车品牌的孝敬逼迫增多,可能利好其新车利润,但基于良马和保时捷车型老化,以及来自中国品牌的竞争加重,公司忖度该两个品牌的零卖扣头不太可能显耀收窄。

永达惩处层透露,客岁底公司领有约30家独处新动力车品牌的店铺,其中约10家为华为赞助的品牌,忖度本年独处新动力车品牌的店铺数目将增多至约50家,而当中大部分新店为华为赞助的品牌。跟着店铺集中的扩张,永达瞻望华为赞助的品牌销售量将由客岁的8,000辆,增至本年的2.5万辆。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 2024欧洲杯官网入口